Salud y Motos lideran las subidas de las primas de seguros, mientras Autos y Hogar frenan precios en busca de estabilidad

- La siniestralidad y los costes médicos presionan a las aseguradoras

- Las compañías apuestan por vinculación y personalización para contener el impacto

El ejercicio

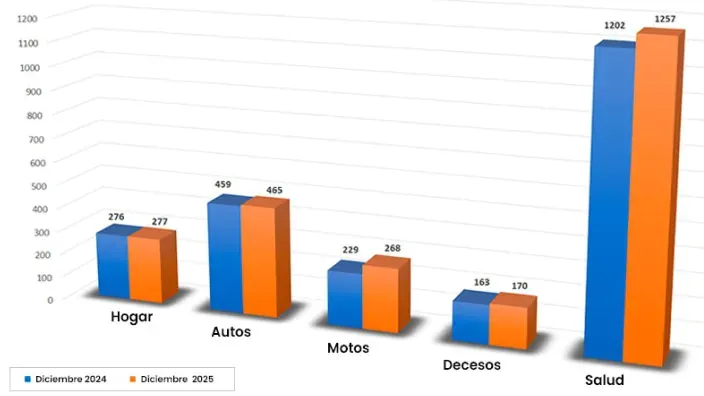

Según datos ofrecidos por la herramienta Avant2 Sales Manager, el ramo de Salud ha despedido el año 2025 con un incremento interanual en la prima media del 11,4%, impulsado por la alta demanda de servicios privados y el aumento de los costes asistenciales. Este escenario refleja que el interés de los ciudadanos por la sanidad privada no decae, aunque el

Por su parte, el seguro de Motos ha registrado la subida más agresiva del mercado, con un repunte del 14,4% respecto al cierre del año anterior. Este incremento responde a una siniestralidad al alza y a un ajuste técnico de las aseguradoras que buscan recuperar márgenes de rentabilidad en un entorno de costes crecientes para las reparaciones y suministros.

Auto y Hogar: hacia una “meseta” de precios

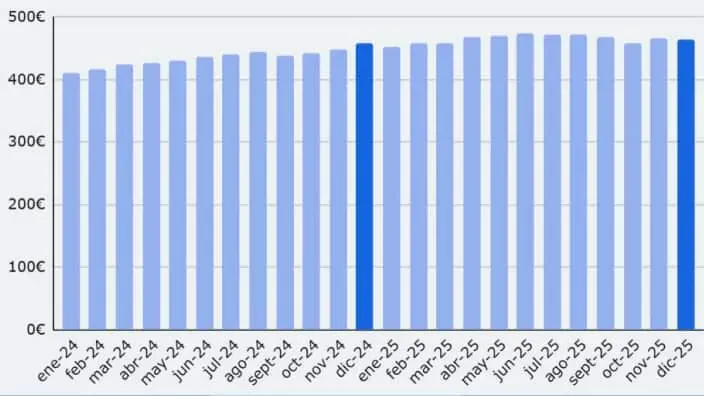

Frente a la volatilidad de otros ramos, el seguro de Auto parece haber encontrado un punto de equilibrio. La prima media en la nueva producción se situó en los 468€ al cierre de diciembre, lo que supone una leve variación mensual. Esta moderación llega en un momento clave, ya que las aseguradoras se preparan para el impacto que tendrá el

En el caso de Hogar, la estabilidad es la nota dominante, con una prima media que ronda los 275€. Las compañías han frenado la escalada de precios para evitar la fuga de clientes hacia otras aseguradoras en un entorno altamente competitivo donde la fidelización es prioritaria.

Estrategias de las aseguradoras ante el nuevo escenario

Ante este panorama de primas de seguros elevadas en Salud y Motos, las entidades están diversificando su oferta. Para mitigar el impacto en el bolsillo del consumidor, muchas compañías están potenciando la contratación de varios ramos bajo un mismo titular, aplicando descuentos por vinculación que permiten reducir el coste global de la cartera familiar.

La competencia entre aseguradoras se ha trasladado ahora a la personalización del riesgo. Al ajustar las tarifas de forma más precisa, especialmente en el seguro de Auto, se busca atraer a perfiles de baja siniestralidad, compensando así las subidas inevitables que se han dado en otros sectores debido a la inflación técnica y al aumento de los costes médicos.

El cierre de 2025 deja un mercado de seguros dual: uno que se estabiliza en los riesgos de masa (Auto y Hogar) y otro que sigue sufriendo ajustes al alza por la presión de los costes (Salud, Motos y Decesos). Para el próximo año, el desafío del sector será mantener la rentabilidad sin comprometer la accesibilidad, en un momento en que los clientes analizan cada vez más las coberturas de sus pólizas antes de renovar.

Últimas noticias