El 63% de los españoles quiere recortar en seguros: lo que nadie revisa antes de cambiar de póliza

- Cuatro de cada cinco afirma que nadie le explica por qué sube su prima

- El 84% de los europeos está preocupado por el coste de la vida

Renovar la póliza del coche o del hogar se ha convertido en un momento de tensión para muchos hogares. Y es que el 45% de los clientes en España afirma que no recibe explicaciones claras sobre la subida de sus primas en el momento de la renovación.

Esta falta de transparencia agrava la situación en un momento económico complicado. Según el Estudio Europeo de Consumidores de Seguros 2026 de Guidewire, la preocupación financiera es una realidad generalizada en toda Europa.

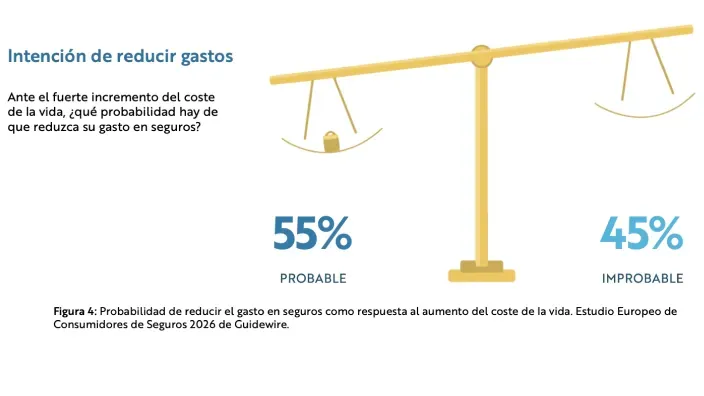

La inflación dispara los recortes en pólizas

El encarecimiento del día a día está pasando factura al sector asegurador. Un abrumador 84% de los consumidores confiesa estar preocupado por el aumento del coste de la vida.

Esto tiene una consecuencia directa. Los españoles son los europeos más dispuestos a meter la tijera a sus gastos. El 63% de los encuestados en nuestro país prevé reducir su gasto en seguros por la situación económica.

| País | Porcentaje de clientes |

|---|---|

| España | 63% |

| Francia | 62% |

| Reino Unido | 44% |

| Alemania | 44% |

David Salazar, experto de Roams, advierte sobre los riesgos de esta tendencia de ahorro. “El peligro es que, cuando se empieza a recortar, los seguros suelen ser de las primeras cosas que se miran porque parecen prescindibles hasta que hacen falta”.

¿Por qué sentimos que pagamos demasiado?

La percepción de los clientes frente a sus aseguradoras no pasa por su mejor momento. De hecho, solo el 27% de los usuarios siente que estas compañías entienden realmente sus necesidades.

Además, uno de cada cuatro españoles (26%) considera que los productos del sector son caros, un porcentaje inferior al 32% registrado en Francia. Para Salazar, esta sensación tiene una explicación muy humana y cotidiana.

“En un contexto en el que muchas familias tienen los gastos muy tensionados, es normal que el seguro se perciba como algo caro”, señala el experto. A esto se suma que su uso no es tan evidente como el de otros recibos.

“No es como la luz, la comida o la hipoteca, gastos que ves todos los meses en tu día a día”, recuerda. Al pagarlo solo para imprevistos, si pasas años sin dar un parte importante, la sensación suele ser de estar pagando por nada.

Por eso, al sector le falta mucha pedagogía. Tal y como explica Salazar, “no se trata solo de cuánto cuesta, sino de entender qué riesgo estás trasladando a la aseguradora y qué problema económico te evita si ocurre un siniestro”.

El riesgo oculto de buscar solo lo más barato

Ante las subidas de precio que los clientes perciben como injustificadas, es tentador huir hacia la opción más económica. Sin embargo, recortar sin criterio puede volverse rápidamente en nuestra contra.

Salazar advierte que “bajar coberturas o contratar lo más barato puede tener sentido en algunos casos”. Pero recalca que hacerlo sin revisar las condiciones de la letra pequeña puede salir muy caro.

Por ello, antes de cambiar de compañía solo por el precio, es fundamental fijarse en tres elementos clave:

- Límites de indemnización: el tope máximo de dinero que pagará la compañía en caso de siniestro.

- Franquicias: la parte del coste del accidente que siempre tendrás que asumir de tu propio bolsillo.

- Exclusiones: aquellas situaciones concretas donde el seguro se niega a cubrirte y te dejará solo.

El cliente final necesita entender qué recibe realmente a cambio de su dinero. En definitiva, recuerda Salazar, pagamos para obtener “asistencia, reparación, indemnización, defensa jurídica, responsabilidad civil o protección ante gastos que de golpe pueden desestabilizar una economía familiar”.

Últimas noticias