Revolut eleva el límite de su cuenta remunerada hasta 5 millones: qué cambia, qué sigue igual y cuánto paga cada plan

- La garantía cubierta no se mueve

- Rentabilidades del 1,15% al 2,27% TAE según el plan

Revolut ha dado un vuelco a su estrategia de ahorro en España al multiplicar por 50 el límite máximo de su cuenta remunerada.

El techo pasa de los 100.000€ anteriores a 5 millones de euros, aunque este movimiento comercial despierta dudas sobre su atractivo real para el ahorrador.

Como señala Pablo Vega, experto en Finanzas de Roams, “la ampliación del límite hasta 5 millones suena más potente en términos comerciales que en términos reales para el ahorrador”.

Según Vega, Revolut no ha tocado la remuneración, y eso es importante porque su cuenta “empieza a quedarse algo por detrás de otras alternativas del mercado”, justo cuando ha conseguido

El experto añade que, “para la mayoría de ahorradores, ese nuevo techo no cambia nada; y para quienes sí manejan esas cantidades, esa cuenta remunerada difícilmente será la opción más competitiva frente a renta fija, fondos monetarios o carteras de inversión mejor adaptadas a grandes patrimonios”.

Qué cambia con el nuevo límite

Revolut resume el nuevo máximo en su centro de ayuda con una frase directa: las Cuentas Remuneradas tienen un límite de 5.000.000€ en depósitos.

La cuenta no exige ingreso mínimo y permite retirar el dinero cuando el usuario lo necesite, manteniendo una operativa de liquidez flexible.

La contratación se realiza desde la app, dentro del apartado de ahorros, y está disponible para clientes de Revolut en España con residencia fiscal española y NIF o NIE válido.

La novedad también alcanza a clientes actuales. La condición práctica comunicada para ver el nuevo límite es tener instalada la versión 10.125 de la app.

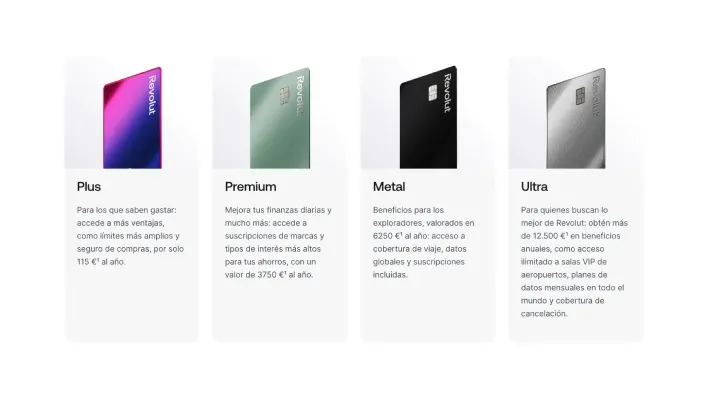

Cuánto paga cada plan

La rentabilidad depende del plan contratado y, en el nivel Ultra, también del tramo de saldo. Revolut publica una horquilla que llega al 2,27% TAE, pero ese tipo se limita a los primeros 100.000€.

| Plan de Revolut | Coste mensual | Rentabilidad anunciada |

|---|---|---|

| Estándar | Gratis | 1,15% TAE |

| Plus | 3,99€/mes | 1,15% TAE |

| Premium | 9,99€/mes | 1,40% TAE |

| Metal | 15,99€/mes | 2,02% TAE |

| Ultra | 55€/mes | 2,27% TAE hasta 100.000€; después, 2,02% TAE |

La garantía sigue en 100.000 euros

El aumento del importe admitido no cambia la protección legal. Los depósitos cubiertos por el fondo lituano siguen limitados a 100.000€ por depositante en Revolut Bank UAB.

Esto significa que el usuario puede depositar hasta 5 millones de euros, pero solo los primeros 100.000€ quedan bajo esa cobertura pública.

Revolut Bank UAB opera con sucursal española registrada en el Banco de España con el código 1583.

La discrepancia aparece en parte de la documentación visible: algunas páginas oficiales y PDFs precontractuales todavía muestran 100.000€ como máximo, mientras el centro de ayuda y la página de producto ya recogen 5 millones de euros.

Cómo se calculan los intereses

Los intereses se calculan sobre el saldo final de cada día. Revolut indica que capitaliza y paga 1/365 de la TAE cada día, o 1/366 en años bisiestos.

El abono no siempre se verá a diario si el importe neto es muy pequeño. La entidad acumula los intereses hasta alcanzar 0,01€ en la divisa correspondiente y entonces los ingresa.

La fiscalidad también llega antes del ingreso. Revolut señala que aplica de forma automática una retención fiscal del 19% sobre los intereses antes de abonarlos.

Qué supone para quien ahorra más

El cambio reduce una fricción clara para saldos superiores a 100.000€. Antes, quien quería remunerar más dinero dentro de Revolut chocaba con el techo del producto.

Ahora puede concentrar más ahorro en la cuenta, aunque la lectura prudente sigue siendo separar dos ideas: límite de depósito y límite de garantía.

Para importes altos, el dato operativo es el nuevo máximo de 5 millones de euros. El dato de seguridad, sin embargo, sigue siendo la cobertura pública de 100.000€ por titular y entidad.

La conclusión es clara: