Self Bank sube sus depósitos al 3% TAE, pero con trampa: hay que meter el 30% en fondos

- El de 3 meses se eleva si se destina el 30% a fondos de Singular AM

- El plazo de 12 meses solo llega al 2,20% TAE

Self Bank acaba de lanzar una nueva ofensiva para captar el ahorro de los españoles. La entidad ofrece desde esta misma semana hasta un 3% TAE en sus depósitos a plazo fijo, aunque con una condición clave: combinar el ahorro tradicional con la contratación de fondos de inversión.

Como advierte Pablo Vega, experto en Finanzas de Roams, “no es un depósito al uso, sino una oferta híbrida pensada para captar tanto ahorro como inversión. Y eso cambia por completo cómo hay que valorarla”.

Nuestro analista pone el foco en la letra pequeña: “Detrás del titular del 3% TAE hay una condición clave: solo se aplica al depósito a 3 meses. En el plazo de 12 meses la remuneración baja y ya no resulta tan competitiva, y además se exige contratar un fondo, algo que no suele encajar bien con una estrategia tan corta, porque la inversión necesita tiempo para tener sentido”.

En la práctica, esto se traduce en un depósito combinado: para acceder a la rentabilidad más alta, el cliente debe destinar al menos el 30% del importe total a fondos de inversión gestionados por Singular Asset Management (Singular AM).

Se trata de una fórmula cada vez más utilizada por la banca para captar ahorro e inversión al mismo tiempo, y que compite con alternativas más tradicionales como el

Por lo tanto, una vez contratado el depósito, existe un margen de cinco días para realizar esa inversión mínima en los fondos exigidos. La entidad ofrece dos opciones:

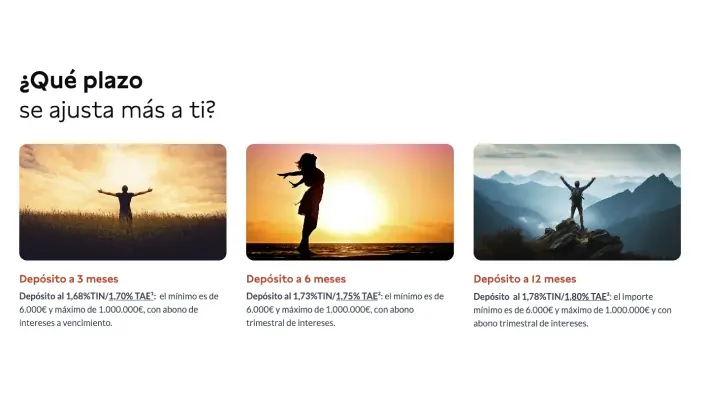

- Depósito a 3 meses: parte de un 1,70% TAE, pero alcanza el 3% TAE (2,967% TIN) si se cumple el requisito de inversión.

- Depósito a 12 meses: ofrece un 1,80% TAE base, que sube al 2,20% TAE (2,182% TIN) al combinarlo con fondos.

Más letra pequeña: el requisito del “dinero nuevo”

El objetivo de la entidad es captar capital procedente de otros bancos. Por eso, exige que las aportaciones a los fondos provengan de lo que se conoce como “dinero nuevo”.

En la práctica, esto significa que el dinero debe llegar mediante transferencias externas, traspasos desde otras entidades o vencimientos de depósitos. No se permiten movimientos internos desde fondos ya contratados en Self Bank.

La oferta está abierta tanto a clientes actuales como a nuevos usuarios. El rango de inversión es amplio, desde 6.000 euros hasta un máximo de un millón.

Para acceder, es necesario abrir una Cuenta Self y una Cuenta Fondos, ambas sin comisiones.

Intereses trimestrales para tener liquidez

Uno de los aspectos más atractivos de esta oferta es el calendario de pagos. Self Bank realiza la liquidación de intereses de forma trimestral.

Esto permite al cliente recibir los beneficios generados cada tres meses en su cuenta corriente, mejorando su liquidez y evitando tener que esperar al vencimiento final del depósito.

Una estrategia para plantar cara a la gran banca

El lanzamiento llega en un contexto en el que los grandes bancos tradicionales siguen ofreciendo bajas rentabilidades por el ahorro, aunque algunas entidades como

Las entidades medianas están aprovechando este hueco con propuestas más agresivas. En el caso de Self Bank, el banco combina un gancho a corto plazo (el 3% TAE en depósitos) con el objetivo de retener parte del capital en productos de inversión a largo plazo, donde obtiene ingresos recurrentes a través de comisiones.

Últimas noticias