Openbank cierra el viernes su cuenta remunerada al 2,02% TAE con 200 euros de regalo: los pasos para contratarla a tiempo

- Exige Bizum y código, pero no nómina ni saldo mínimo

- Tras 1 año, se convierte en Cuenta de Ahorro Openbank

Openbank apaga este viernes 17 de abril una de sus mejores campañas para captar clientes: su Cuenta Remunerada al 2,02% TAE. Esta oferta, exclusiva para nuevos clientes, no solo te paga por tener tu dinero guardado, sino que añade un

Como señala Pablo Vega, experto en Finanzas Roams, “la promoción de Openbank está bien construida porque no solo remunera el ahorro, sino que pone muy fácil llevarse el extra de 200 euros”.

“Y en un mercado tan competido -continúa-, si la entidad quiere seguir siendo visible en captación, tendría bastante sentido que prorrogara esta campaña o la sustituyera rápidamente por otra de perfil similar”.

Requisitos simples: Bizum, un código y dos recibos

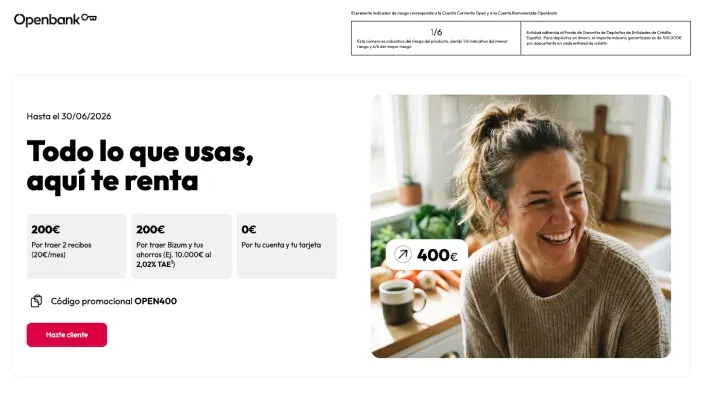

Para aprovechar esta cuenta, el proceso es completamente digital. Al darte de alta antes de que termine el plazo este viernes, debes introducir el código promocional OPEN400 y activar el servicio de pagos instantáneos Bizum asociado a la entidad.

Con este simple paso ya te aseguras el 2,02% TAE (la Tasa Anual Equivalente, que te indica el porcentaje real de beneficio que te llevas a casa en un año). Los intereses se calculan sobre tu saldo medio y te los ingresan religiosamente cada mes.

Pero el mayor atractivo son los 200 euros extra. Para conseguirlos, el banco no te exige domiciliar una nómina. Basta con que domicilies dos recibos cualquiera, sin importar el importe (la luz, internet o el gimnasio). Al hacerlo, el banco te ingresará 20 euros netos al mes durante diez meses consecutivos.

Sin límite de saldo: la gran ventaja frente a sus rivales

En la actual guerra de las cuentas remuneradas, la Cuenta Digital de Bankinter (también al 2%) es su competidor directo. Sin embargo, Openbank tiene un gran as en la manga para los ahorradores con más dinero: no impone un tope máximo de saldo a remunerar.

Mientras que Bankinter deja de pagarte intereses a partir de los 50.000 euros, Openbank remunera todo el capital que deposites. Y no solo eso: tampoco hay saldo mínimo. A continuación, puedes ver una estimación de lo que rentaría tu dinero durante el primer año:

| Saldo en la cuenta | Intereses brutos el primer año (2,02% TAE) |

|---|---|

| 5.000 € | 101€ |

| 10.000 € | 202€ |

| 50.000 € | 1.010€ |

| 100.000 € | 2.020€ |

Este movimiento llega en plena competencia con otras entidades que están elevando la rentabilidad del ahorro, como muestran propuestas concretas como las de

Letra pequeña: qué incluye y qué pasa al año que viene

Contratar esta promoción implica abrir dos cuentas gratuitas a la vez. Por un lado, la propia Cuenta Remunerada para depositar el ahorro; por otro, una Cuenta Corriente Open estándar para el día a día. Esta última viene acompañada de una tarjeta de débito sin comisiones de emisión ni mantenimiento.

Al ser una cuenta a la vista y no un depósito clásico, tu dinero no queda bloqueado. Puedes retirar los fondos en cualquier momento sin penalizaciones y sin perder los intereses que ya te hayan abonado.

Eso sí, la oferta tiene fecha de caducidad. Pasados los primeros 12 meses, la rentabilidad promocional desaparece. En ese momento, el producto se transforma automáticamente en una Cuenta de Ahorro Openbank estándar, sujeta a las condiciones básicas que tenga vigentes la entidad en ese momento.