La jugada de Enagás para asegurar el corredor europeo del hidrógeno verde: 573 millones para entrar en el gasista francés Teréga

- Compra el 31,5% y se convierte en su segundo mayor accionista

- Vende el 40% de su filial Renovable para cumplir la normativa europea

Enagás ha agitado el mercado energético con una doble operación a ambos lados de los Pirineos. La compañía ha comprado el 31,5% del operador gasista francés Teréga por 573 millones de euros y, casi al mismo tiempo, ha cerrado la venta del 40% de su propia filial renovable en España.

Estos movimientos coinciden con la presentación de sus resultados del primer trimestre de 2026. El beneficio recurrente de la empresa alcanzó los 56,9 millones de euros, lo que supone una caída del 12,7% respecto al mismo periodo del año pasado, debido principalmente al impacto del actual marco regulatorio en sus ingresos regulados. Esta cifra no incluye la plusvalía de la venta de Enagás Renovable, que se contabilizará en el segundo trimestre.

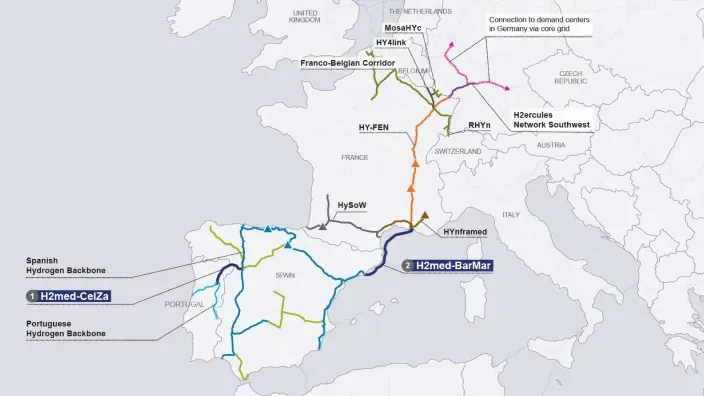

Aterrizaje millonario en Francia para asegurar el hidroducto

La gran apuesta es la entrada en el accionariado de Teréga. Se trata del segundo mayor operador de gas en Francia, encargado de gestionar alrededor de 5.100 kilómetros de tuberías en el suroeste del país. Enagás ha adquirido su parte al fondo soberano de Singapur (GIC).

Con esta compra, Enagás busca tener influencia directa en el país vecino. Su objetivo es asegurar y acelerar la construcción del H2Med y el BarMar, las grandes infraestructuras submarinas que conectarán España con Francia para exportar hidrógeno verde al resto de Europa.

Así queda el nuevo reparto de poder (accionariado) en la empresa francesa Teréga tras la operación:

- Snam (Italia): 40,5%

- Enagás (España): 31,5%

- EDF (Francia): 18%

- Crédit Agricole (Francia): 10%

Venta en España para cumplir con las reglas europeas

Para poder

Para evitar conflictos de interés, la compañía ha vendido el 40% de Enagás Renovable al fondo Hy24 por 48 millones de euros. Aunque mantiene un 20% en la filial, da un paso atrás en la producción para centrarse totalmente en su rol de gestor de la futura Red Troncal de Hidrógeno de España.

Menos beneficio pero más ingresos

Más allá de estas operaciones estratégicas, el negocio diario de Enagás muestra resultados mixtos. La compañía ha logrado ingresar más dinero, pero los beneficios y el resultado bruto (EBITDA) han bajado por el actual marco regulatorio que fija sus ganancias.

| Indicador | Cifra | Variación interanual |

|---|---|---|

| Ingresos totales | 227,4 millones € | +8,2% |

| EBITDA (Resultado bruto) | 147,6 millones € | -9,9% |

| Beneficio Neto | 56,9 millones € | -12,7% |

Desde la dirección, aseguran que estas cifras están dentro de lo previsto para alcanzar su meta anual de 235 millones de euros. Sobre la compra francesa, han sido claros: “Es plenamente compatible con el plan de inversiones en hidrógeno renovable, contribuye a mejorar el perfil de crecimiento de Enagás y refuerza tanto la política de dividendos, como su sostenibilidad a largo plazo”.

Deuda bajo control y dividendo asegurado

En el apartado financiero, tras un

Por último, los inversores tienen su retribución garantizada. La junta de accionistas ha aprobado el pago de un dividendo de 1 euro por acción con cargo al ejercicio 2025. El próximo abono será el dividendo complementario de 0,60 euros por acción, que se realizará el 2 de julio de 2026.

Últimas noticias