DIGI lidera el crecimiento, Movistar le sigue y Vodafone es el único gran operador que pierde ingresos en 2025

- Los datos provisionales de la CNMC revelan un mercado dispar

- La brecha entre cifras vuelve a cuestionar cómo se mide el sector

El mercado de las telecomunicaciones en España vive un momento de profunda recomposición. Los últimos datos provisionales de la CNMC relativos a 2025 dibujan un panorama dispar: Movistar y DIGI lideran la remontada en ingresos minoristas, MasOrange aguanta, y solo Vodafone sigue perdiendo terreno, aunque a menor ritmo que el año anterior.

Ana de la Torre, experta en Telefonía de Roams, lo resume así: “Los datos de 2025 son de nuevo un reflejo de la lucha que existe por ser proveedores de red y sumar clientes e ingresos a través de las OMV”.

Es decir, la batalla ya no es solo por tener la mejor tarifa, sino por alquilar la infraestructura a terceros para compensar la fuga de usuarios. De hecho, movimientos regionales como

DIGI y Movistar, grandes ganadores de 2025 (y Vodafone, el gran perdedor)

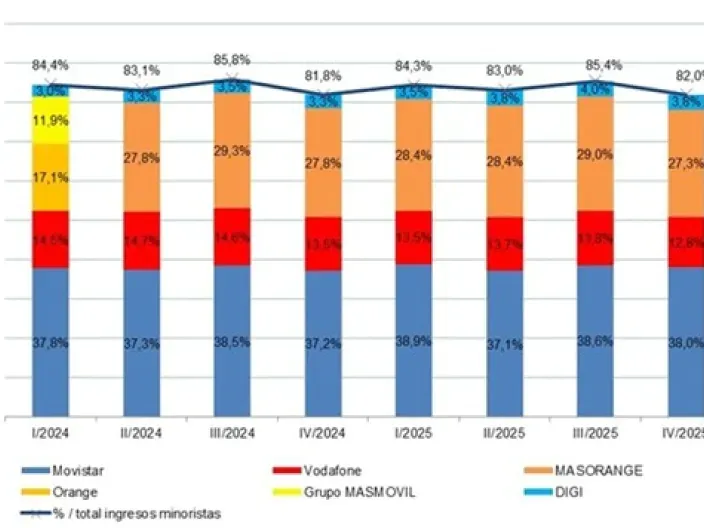

El gran vencedor del pasado año tiene nombre propio: DIGI. La operadora ha logrado incrementar sus ingresos un 18% según la CNMC, alcanzando un récord de 10,8 millones de clientes en España, consolidándose como el cuarto operador nacional.

Este crecimiento se explica en buena parte por su agresiva estrategia comercial, que le hace liderar la

Entre los operadores establecidos, el comportamiento fue dispar. Movistar fue el segundo operador con mejor evolución del año, por detrás de DIGI. Vodafone fue el único de los tres grandes que retrocedió, aunque con menor intensidad que en 2024:

- Movistar: +2,8%

- MasOrange: +1%

- Vodafone: -5% (la mayor caída)

“El avance de DIGI está acelerando la polarización del sector: cada vez hay menos espacio para operadores intermedios”, explica de la Torre. “Por un lado están los operadores que compiten en precio y volumen, y por otro, los que apuestan por el valor añadido y la fidelización”, añade.

Guerra de cifras: el polémico informe de la CNMC

Sin embargo, las operadoras no comparten el diagnóstico del regulador. Existe una clara brecha entre los datos de la CNMC y los resultados reales que las compañías presentan a sus inversores.

El motivo es metodológico: la CNMC solo contabiliza los ingresos minoristas, dejando fuera áreas clave como:

- Venta de dispositivos (móviles, routers)

- Ingresos mayoristas por alquiler de red

Si se analizan los datos globales, el escenario cambia: Telefónica creció un +1,5%, a pesar de

Además, el regulador mezcla ingresos de grupos audiovisuales como Atresmedia o Mediaset, lo que distorsiona aún más la lectura del sector.

“La presión competitiva sigue siendo muy elevada, lo que obliga a todos los operadores a buscar nuevas vías de ingresos”, apunta nuestra experta.

Un mercado concentrado en muy pocas manos

A pesar de la competencia en precios, el control de las infraestructuras sigue concentrado en cuatro grandes grupos:

| Operador | Cuota ingresos minoristas (2025) | Evolución |

|---|---|---|

| Movistar | 38,0% | +2,8% |

| MasOrange | 28,1% | +1% |

| Vodafone | 13,4% | -5% |

| DIGI | 3,7% | +18% |

Estas cifras están muy ligadas a la evolución de clientes, donde

Estas cuatro compañías concentran el 93,7% de las líneas de banda ancha fija y el 96,3% del mercado móvil en España.

“A pesar del avance del low cost, los grandes operadores mantienen su peso gracias a los servicios convergentes”, explica de la Torre. “Su crecimiento depende más de aumentar el ingreso por cliente que de captar nuevas líneas”, continúa.

5G y fibra: inversiones millonarias sin retorno fácil

El gran problema del sector es la rentabilidad. Las telecos deben invertir miles de millones en redes de fibra y 5G, pero los precios bajos limitan el crecimiento del ingreso medio por usuario (ARPU).

Mientras tanto, el consumo no deja de crecer. El tráfico de datos en

Las redes soportan cada vez más carga, pero convertir ese uso en beneficios sigue siendo el gran reto del sector.

Últimas noticias