")

Ramo por ramo: quién lidera cada tipo de seguro en España (y por qué es tan difícil competirles)

- Mapfre lidera cuatro ramos; el ecosistema de CaixaBank domina desde la propia sucursal

- ARAG controla defensa jurídica y Santalucía mantiene decesos

ICEA, asociación de investigación y estadística del sector, acaba de hacer públicos los datos definitivos del seguro correspondientes a 2025. Las cifras no solo muestran un mercado con una holgada solvencia del 238,8%, sino que dibujan un mapa muy claro de quién domina realmente el negocio.

Mapfre, el ecosistema de CaixaBank y Santalucía se reparten el pastel principal, confirmando que en el mundo de los seguros el tamaño y la especialización siguen marcando la diferencia.

Todos los líderes de 2025, analizados al detalle

Para entender mejor cómo se reparte el mercado, David Salazar, experto en seguros de Roams, analiza las claves detrás de cada liderazgo:

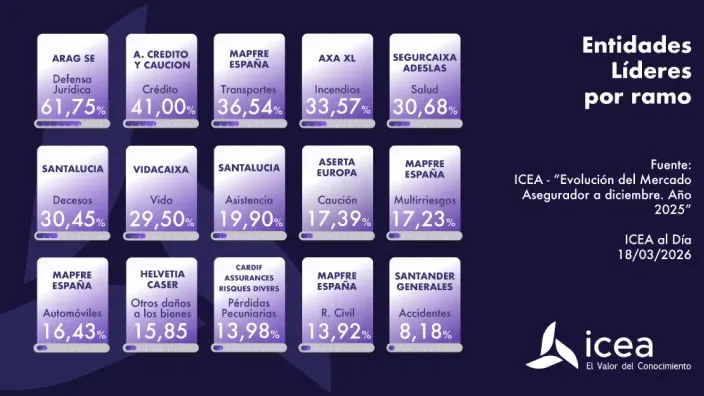

| Ramo | Aseguradora líder | Análisis del experto | Cuota 2025 |

|---|---|---|---|

| Defensa Jurídica | ARAG SE | Especialización total en un nicho donde el resto compite como complemento. | 61,75% |

| Crédito | Crédito y Caución | Un negocio técnico donde la experiencia acumulada marca la diferencia. | 41,00% |

| Transportes | Mapfre España | Ramo complejo con muy pocas compañías capaces de competir a este nivel. | 36,54% |

| Incendios | AXA XL | Mercado industrial dominado por grandes grupos internacionales. | 33,57% |

| Salud | SegurCaixa Adeslas | Modelo difícil de replicar gracias a su integración con CaixaBank. | 30,68% |

| Decesos | Santalucía | Ramo de tradición con muy baja rotación de clientes. | 30,45% |

| Vida | VidaCaixa | Impulsado por la vinculación a hipotecas y productos financieros. | 29,50% |

| Asistencia | Santalucía | Muy ligado a decesos, con productos similares entre compañías. | 19,90% |

| Caución | Aserta Europa | Liderar un nicho tan específico refleja una fuerte especialización. | 17,39% |

| Multirriesgos | Mapfre España | Gran volumen de primas en uno de los ramos más contratados. | 17,23% |

| Automóviles | Mapfre España | Refleja su enorme peso en seguros de contratación masiva. | 16,43% |

| Otros Daños | Helvetia Caser | Fuerte posicionamiento en seguros patrimoniales. | 15,85% |

| Pérdidas Pecuniarias | Cardif | Segmento muy específico con poca movilidad de clientes. | 13,98% |

| Responsabilidad Civil | Mapfre España | Liderazgo ajustado en uno de los mercados más fragmentados. | 13,92% |

| Accidentes | Santander Generales | Directamente vinculado a la actividad bancaria. | 8,18% |

El análisis deja una conclusión clara: el mercado asegurador español está

El imperio indiscutible de Mapfre

Si hay un claro ganador en volumen y diversificación, ese es Mapfre, que también encabeza el podio de

Dominar sectores tan masivos como Automóviles (16,43%) y

También lidera en Responsabilidad Civil (13,92%), un ramo muy fragmentado, y arrasa en Transportes (36,54%), donde prácticamente no tiene competencia real debido a la complejidad técnica del negocio.

La banca impone sus reglas en Vida y Salud

El canal bancario sigue siendo la máquina de ventas más potente del sector. VidaCaixa concentra casi un tercio del mercado de Vida con un 29,50%.

La clave está en su vinculación con hipotecas y préstamos de CaixaBank, donde muchos clientes contratan seguros a cambio de mejores condiciones financieras.

Este mismo modelo impulsa a SegurCaixa Adeslas, líder en Salud con un 30,68%. Su combinación de marca, red de clínicas propias y apoyo bancario la hace prácticamente inalcanzable.

Siguiendo esta lógica, Santander Generales lidera en Accidentes con un 8,18%, apoyado en la venta cruzada desde sucursales.

El monopolio del nicho y el peso de la tradición

Por su parte, la tradición sigue siendo clave en algunos ramos. Santalucía lidera con claridad en Decesos (30,45%) y Asistencia (19,90%), dos segmentos con muy poca rotación de clientes.

En estos casos, las pólizas suelen mantenerse durante generaciones, pasando de padres a hijos sin apenas cambios.

Y, donde no llegan los grandes generalistas, dominan los especialistas. El caso más extremo es ARAG, que controla el 61,75% del mercado de Defensa Jurídica.

Mientras otras aseguradoras ofrecen este servicio como complemento, ARAG se ha posicionado como la opción de referencia para quienes buscan protección legal específica.

Últimas noticias