Así cambia el precio del seguro de coche en 2025: asegurar un vehículo cuesta casi el doble en Ceuta que en Cáceres

- Un informe de Roams confirma que la siniestralidad y la densidad urbana siguen siendo los factores que más encarecen las pólizas

- Las provincias del interior mantienen los precios más bajos, mientras el sur y las zonas costeras concentran los mayores incrementos

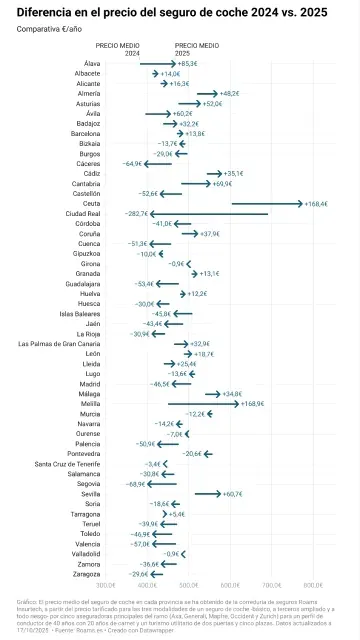

El precio medio del seguro de coche en España apenas baja un 1% en 2025, situándose en 477,62 euros, frente a los 482,27 euros del año anterior. Aunque la media nacional se mantiene prácticamente estable, los datos de Roams reflejan grandes diferencias territoriales que superan los 225 euros entre la provincia más barata y la más cara.

Ceuta lidera el ranking con una prima media de 772,04 euros, un 22% más que en 2024. Le sigue Melilla, donde asegurar un vehículo cuesta 618,76 euros, tras una subida del 28%, la mayor del país.

En el extremo opuesto se sitúa Cáceres, con 393,38 euros, consolidándose como la provincia más barata para asegurar un coche. Ciudad Real protagoniza la mayor caída de precios, con un descenso del 40,9%, al pasar de 690,56 a 407,81 euros.

Por comunidades, las primas más elevadas se registran en Cantabria, Murcia, Asturias y Andalucía, donde el precio medio supera los 520 euros anuales. En esta última destacan provincias como Cádiz (577,52 €), Sevilla (575,12 €), Málaga (574,11 €) o Almería (567,75 €), todas entre las más costosas del país.

En cambio, las tarifas más económicas se concentran en buena parte del interior, especialmente en Castilla-La Mancha y Aragón, con precios en torno a los 415 euros de media.

SINIESTRALIDAD Y DENSIDAD URBANA. Según explica Pablo Pareles, director de Roams Insurtech, las diferencias entre provincias “no responden únicamente al coste del seguro, sino a un conjunto de factores como la frecuencia de accidentes, la densidad urbana o el parque automovilístico”.

El representante de la aseguradora palentina añade que “también influyen aspectos externos que las aseguradoras valoran en sus modelos de tarificación, como la calidad de las carreteras, la climatología local o el nivel de fraude del seguro. En zonas con más tráfico o lluvias frecuentes aumenta la siniestralidad, y eso acaba reflejándose en el precio final de las pólizas”.

MERCADO MÁS CONTENIDO. En conjunto, el mercado muestra un mayor control de precios tras dos años de incrementos, aunque las diferencias entre territorios siguen siendo notables. “Los datos de este año apuntan a un mercado más contenido, pero con disparidades muy marcadas”, apunta Pareles.

“Cada provincia tiene su propio contexto; lo importante es que el consumidor entienda que el precio del seguro depende de muchos factores y que

Últimas noticias