Las mejores hipotecas fijas más baratas de marzo 2026: desde el 2,42% mientras el euríbor vive en alerta

- Openbank, Santander y Sabadell ofrecen las cuotas más bajas

- Qué mirar antes de firmar: vinculaciones, comisiones...

Si estás buscando hipoteca o quieres mejorar las condiciones de la que ya tienes, elegir una cuota que no cambie nunca te evitará muchos sustos. Este mes de marzo, el mercado deja opciones muy interesantes en el formato de tipo fijo para que pagues lo menos posible y duermas con total tranquilidad, especialmente en un momento en que la guerra de Irán amenaza la

Una o dos décimas en el interés parecen poca cosa, pero a la larga suponen miles de euros de ahorro en tu bolsillo. Sobre todo en el de los jóvenes, que han visto cómo una de las opciones destacadas,

1. Hipoteca Fija de Openbank: la más barata del momento

La medalla de oro se la lleva Openbank por ofrecer el precio puro y duro más bajo. Su interés se sitúa en un 2,42% TIN (el porcentaje que el banco te cobra por prestarte el dinero), pero si firmas la hipoteca a 15 años, puede bajar al 2,36%.

No tiene comisión de apertura y cuentas con todas las comodidades de un banco online, además del acceso a la enorme red de cajeros del Santander. Eso sí, para la amortización anticipada (cuando devuelves dinero antes de tiempo para quitarte deuda) aplica el máximo legal permitido: un 2% los primeros 10 años y un 1,5% después.

2. Hipoteca Fija de Banco Santander: hasta un 2,55% TIN

En segunda posición encontramos al Banco Santander. Arranca con un 2,55% TIN durante los primeros seis meses y luego pasa al 2,85%. Sin embargo, si añades seguros como el de salud, protección del préstamo o coche, puedes mantener ese 2,55% inicial durante toda la vida de la hipoteca.

Al igual que Openbank, no tiene comisión de apertura, pero sí por amortizar anticipadamente. Un detalle muy llamativo es su cuenta nómina asociada, que ahora mismo te regala 400 euros o un iPhone 17.

3. Hipoteca Fija de Banco Sabadell: bonificaciones y cuenta potente

Cerrando este top 3 tenemos al Banco Sabadell con un 2,85% TIN. Si decides añadir el seguro de protección de pagos a la domiciliación de tu nómina, junto con los seguros de hogar y de vida, el interés baja al 2,75%.

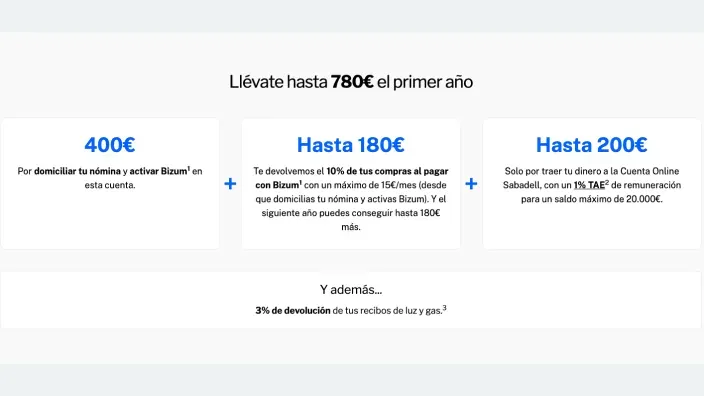

Como es habitual en estos productos tan competitivos, te libras de la comisión de apertura pero no de la de amortización. Como extra interesante,

Claves para contratar la mejor hipoteca fija

Antes de casarte con un banco, es fundamental que no te dejes llevar solo por el primer número que veas en su publicidad. Aunque siempre puedes seguir las claves para

- Calcula el interés real: más allá del porcentaje inicial, saca la calculadora para ver cuánto acabarías pagando en total durante toda la vida de la hipoteca. Como te decíamos al principio, un par de décimas marcan una gran diferencia.

- Cuidado con las vinculaciones (la “letra pequeña”): domiciliar la nómina o contratar seguros te reduce el interés, pero tienes que hacer números. Si los seguros que te ofrece el banco son muy caros, puede que ni siquiera te compense esa rebaja y sea mejor contratarlos por tu cuenta.

- Revisa las comisiones: la comisión de apertura hay que evitarla siempre; de hecho, ya es muy poco habitual que la cobren. Y aunque tu hipoteca tenga comisión por amortización anticipada, intenta negociar que sea lo más baja posible por si algún día quieres adelantar parte del dinero para ahorrarte intereses.

Últimas noticias

: solo 6 de cada 10 se van en combustible")