El euríbor sube al 2,217%: así afecta a tu hipoteca según la revisión que tengas

- Una simulación a 25 años resuelve el debate entre tipo fijo y variable con una diferencia de saldo notable

- El mercado entra en una fase de "paz hipotecaria": los expertos ponen fecha al fin de la volatilidad en las cuotas

Diciembre de 2025 ha comenzado con el euríbor en el 2,217%. Este dato supone la cuarta subida mensual consecutiva, incrementándose muy ligeramente respecto al

Según el último informe de Roams, el impacto en el bolsillo de los hipotecados es dispar este mes. Para aquellos que tengan una revisión anual, la bajada interanual del índice traerá un alivio significativo. Tomando como referencia una hipoteca media de 150.000€ a 25 años con un diferencial del 1%, estos usuarios verán reducida su cuota en un 2,97%.

En términos monetarios, pasarán de pagar 751,42€ a 729,13€. Esto se traduce en un ahorro de unos 22 euros al mes, o lo que es lo mismo, 267 euros al año. Sin embargo, la situación cambia radicalmente para quienes revisan su préstamo cada seis meses. Dado que el euríbor ha subido respecto al semestre anterior, este repunte encarece las cuotas para este grupo. En concreto, verán incrementada su letra mensual en 10,53€, lo que supone un gasto extra de 63,15€ al semestre

Estabilización y previsiones para 2026

Según los expertos, estamos entrando en una fase de menor volatilidad. Pablo Vega, experto del comparador de hipotecas de Roams, señala que el euríbor “se está estabilizando en una horquilla estrecha, lo que reduce la volatilidad mensual y devuelve previsibilidad a los hogares que dependen de una hipoteca variable”.

De cara al futuro próximo, “2026 apunta a ser el año en que las familias por fin respiren en materia hipotecaria. Las cuotas estarán estables y las ofertas serán más predecibles”, añade Vega, apuntando a que el verdadero reto se trasladará ahora a encontrar vivienda a precios asumibles.

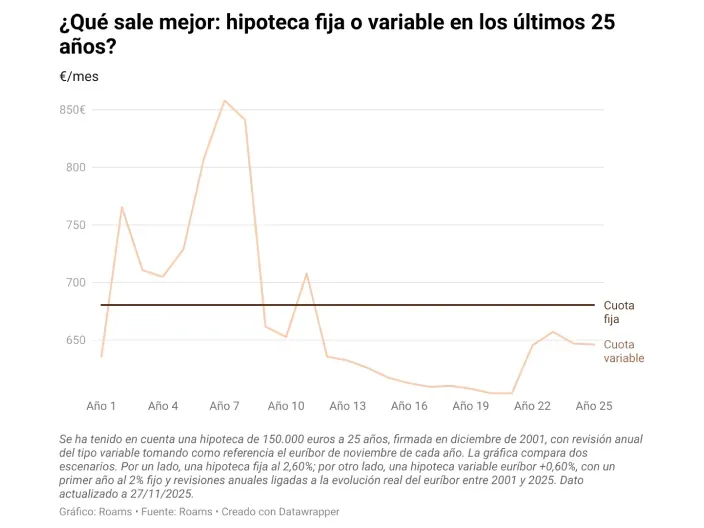

¿Qué ha salido mejor en los últimos 25 años?

Con el euríbor en el 2,2% y las hipotecas variables ganando terreno de nuevo (39,4% del mercado frente al 60,6% de fijas), resurge el eterno debate. Roams ha realizado una simulación histórica de una hipoteca firmada en 2001 hasta hoy. El resultado es concluyente: la opción variable ha supuesto un ahorro total de 2.298 euros respecto a la fija al finalizar el plazo de 25 años.

No obstante, este ahorro tiene un precio emocional. Mientras que el hipotecado a tipo variable ha sufrido oscilaciones con cuotas que llegaron a los 854€ en los peores momentos, el usuario de tipo fijo se mantuvo inalterable en 680€. Por ello, muchos usuarios siguen comparando

Para quienes buscan un punto intermedio o quieren arriesgar para maximizar el ahorro, es fundamental analizar

Fuente:

Últimas noticias

")