El euríbor encara 2026 al alza y apenas deja margen de ahorro a los hipotecados

- La revisión anual aún permite un pequeño respiro, pero los préstamos semestrales ya empiezan a encarecerse

- El índice se mueve en una banda estrecha y limita las rebajas en las cuotas, según el análisis de Roams

El euríbor cierra 2025 con una tendencia ligeramente al alza y deja un mensaje claro para los hipotecados: el margen de ahorro es cada vez más estrecho y depende, sobre todo, del tipo de revisión del préstamo. Según el último análisis elaborado por Roams, el índice de referencia se sitúa a finales de diciembre en el 2,269%, encadenando un

El informe toma como referencia una hipoteca media de 150.000 euros a 25 años, con un diferencial de euríbor +1% firmada hace un año y seis meses, respectivamente. En ese escenario, la revisión anual permite una ligera rebaja de la cuota frente al año anterior, mientras que la revisión semestral refleja ya el último repunte del índice. El resultado es claro: cuanto más frecuente es la revisión, más expuesto está el hipotecado a los movimientos recientes del euríbor.

Concretamente, para quienes revisan su cuota una vez al año, la bajada respecto al euríbor de hace doce meses se traduce en un ahorro limitado: apenas unos 10 euros al mes, lo que supone alrededor de 116 euros al año en una hipoteca media.

| Euríbor | Cuota €/mes | Ahorro |

|---|---|---|

| 2,436% | 742,66€ | 9,73€/mes |

| 2,269% | 732,93€ | 116,82€/año |

En cambio, los hogares con revisión semestral no solo no ahorran, sino que ven encarecerse su cuota en unos 18 euros mensuales, lo que equivale a más de 100 euros adicionales por semestre.

| Euríbor | Cuota €/mes | Ahorro |

|---|---|---|

| 2,079% | 714,32€ | 17,90€/mes |

| 2,269% | 732,22€ | 107,39€/semestre |

Tal y como señala el equipo de prensa de Roams, el euríbor se está moviendo en una banda muy estrecha, lejos de los sobresaltos que marcaron los dos últimos años. Esta estabilidad reduce el riesgo de subidas bruscas, pero también limita las posibilidades de alivio significativo en las cuotas y anticipa un período de

LA IMPORTANCIA DE COMPARAR TAE Y CONDICIONES. Según explica Pablo Vega, experto del comparador de hipotecas de Roams, “los mercados empiezan a anticipar escenarios a más largo plazo, aunque con una fiabilidad todavía reducida”. En este contexto, “los bancos no compiten tanto bajando precios como afinando condiciones, por lo que comparar TAE y vinculación es más importante que nunca”.

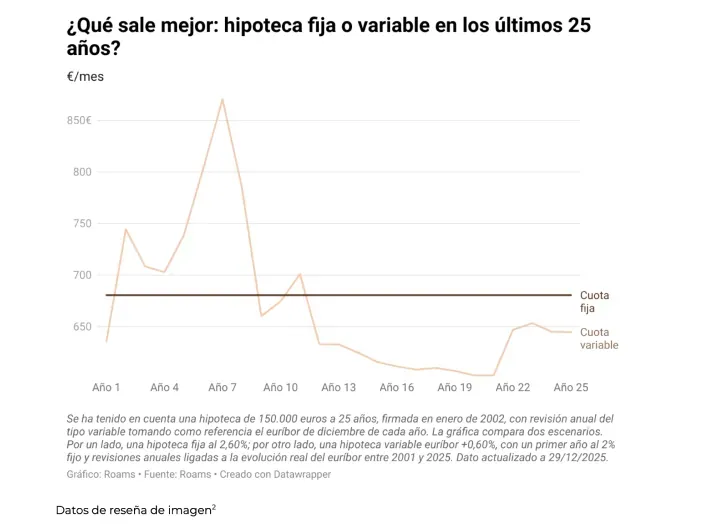

Más allá del corto plazo, Roams también analiza qué habría sido más rentable en un ciclo completo de 25 años. En una simulación histórica, una hipoteca variable con un diferencial competitivo habría supuesto más de 3.000 euros menos en intereses que una hipoteca fija, aunque a costa de asumir fuertes oscilaciones en la cuota mensual. La hipoteca fija, por su parte, ofrece estabilidad total, pero con un coste final algo superior.

La conclusión del informe es prudente: en un entorno de tipos más estables, ya no existe la urgencia de firmar una hipoteca por miedo a subidas inmediatas. Hoy, factores como la vinculación, las comisiones o los seguros asociados pesan tanto o más que el propio tipo de interés, mientras que la verdadera presión sigue estando en el precio de la vivienda.

Últimas noticias

")