El BBVA sube sus hipotecas fijas y confirma el fin de las rebajas: así quedan los nuevos tipos

- La entidad prioriza la sostenibilidad del negocio frente a la captación masiva de clientes

- El repunte del euríbor y la prudencia del BCE marcan el inicio de una etapa más conservadora

El BBVA ha elevado el interés de su hipoteca fija a 25 años del 3,57% al 3,67% TAE, en lo que supone un cambio de rumbo en la estrategia del banco y un nuevo paso en el fin de la guerra hipotecaria. La subida llega apenas una semana después de los ajustes de

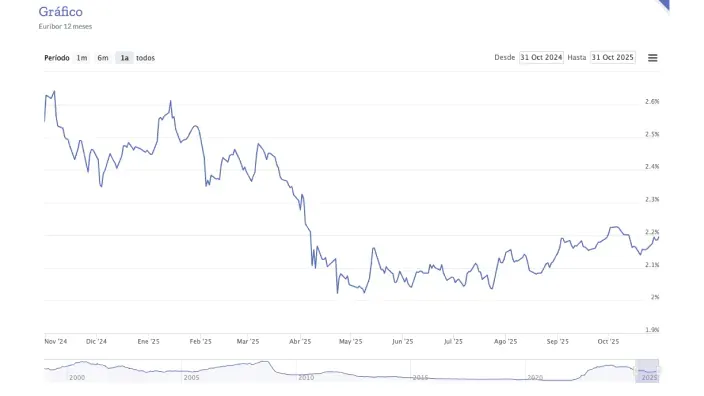

El movimiento se produce en un contexto de estabilidad de los tipos de interés del Banco Central Europeo (BCE) y de un euríbor que ha vuelto a repuntar en las últimas semanas, situándose en torno al 2,2%. Así, aunque el

PÉRDIDAD DE COMPETITIVIDAD. Pero entonces, ¿cómo queda la hipoteca fija del BBVA? Con este cambio, durante los primeros seis meses, la entidad aplica el tipo con máxima bonificación al préstamo fijo. Después, la TAE varía según los productos contratados con la entidad: nómina domiciliada, seguro de hogar y seguro de amortización.

Con estas condiciones, el préstamo se aleja de las

UNA GUERRA QUE SE ENFRÍA. En los últimos meses, las principales entidades han coincidido en el mismo mensaje: las hipotecas ya no son un producto rentable en plena caída del crédito y repunte del euríbor. Según los expertos, los márgenes se han reducido al mínimo tras casi dos años de rebajas sucesivas.

Lo que hace meses era una guerra de precios, ahora se traduce en ajustes al alza y ofertas más conservadoras. Por ejemplo, Bankinter y Santander subieron recientemente sus hipotecas fijas a 25 años, hasta el 3,46% y el 3,27% TAE, respectivamente.

El cambio de tendencia coincide con lo que ya adelantamos sobre el euríbor: el indicador, clave para el cálculo de las hipotecas variables, ha encadenado tres meses de subida y eso traerá consigo

QUÉ SIGNIFICA PARA EL COMPRADOR. Para quienes buscan firmar una hipoteca, el escenario empieza a complicarse. Aunque las condiciones siguen siendo atractivas en algunos bancos, el mercado ya no ofrece las rebajas de principios de año. Según los analistas consultados, los tipos podrían estabilizarse en los próximos meses si el BCE mantiene el tono prudente y el euríbor encuentra su meseta.

El ajuste del BBVA y de otros grandes bancos también confirma algo que ya señalábamos en Roams Actualidad: la

Últimas noticias

")