EBN Banco sube la rentabilidad de sus depósitos hasta un 2,15% TAE

- Actualiza todos sus plazos con una estrategia centrada en premiar la estabilidad

- El combinado eleva la remuneración a cambio de asumir una parte de inversión

EBN Banco vuelve a mover ficha en su oferta de ahorro: sube la rentabilidad de sus depósitos a 3, 6, 12 y 18 meses. En un momento en el que muchas entidades están recortando tipos, esta mejora refuerza su gama de plazos cortos y medios para quienes buscan un interés fijo y sin letra pequeña de bonificaciones temporales.

Eso sí, conviene tener claro el marco general: hablamos de depósitos sin cancelación anticipada, con inversión mínima de 5.000€ (y máxima de 400.000€), sin comisiones en el depósito ni en la cuenta asociada, y con intereses pagaderos trimestralmente o al vencimiento según el producto.

Además, tal y como explica Pablo Vega, experto en Finanzas de Roams, “que suban o mejoren algunos depósitos no es tanto generosidad bancaria como una cuestión de expectativas de tipos”.

“Ahora el mercado ya no da por hecho que el próximo movimiento del BCE vaya a ser una bajada y, en un contexto de relativa calma con los tipos anclados en el 2% desde hace meses, las entidades tienen margen para pagar más por captar ahorro y cerrar plazos con rentabilidades fijas competitivas”, continúa.

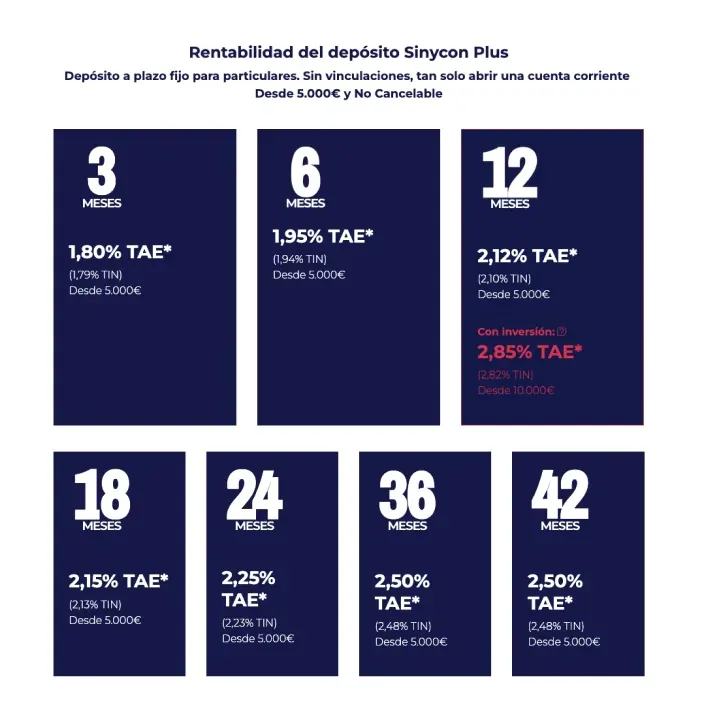

Así quedan los depósitos de EBN tras la subida

El cambio, con el que la entidad planta cara a entidades como

- Depósito a 3 meses: pasa del 1,65% TAE al 1,80% TAE.

- Depósito a 6 meses: sube del 1,70% TAE al 1,95% TAE.

- Depósito a 12 meses: escala del 1,80% TAE al 2,12% TAE.

- Depósito a 18 meses: mejora del 2,10% TAE al 2,15% TAE.

Si te fijas, el techo de esta tanda está en los 18 meses (2,15% TAE), mientras que el de 12 meses se queda en 2,12% TAE. ¿Cuál es mejor? Depende de lo que valores más: atar el dinero 6 meses menos o rascar unas décimas a cambio de esperar un año y medio.

Los plazos largos se mantienen

Además de los depósitos que suben, EBN mantiene sin cambios otros plazos que ya tenía en catálogo: 24 meses (2,25% TAE), 36 meses (2,50% TAE) y 42 meses (2,50% TAE). Son alternativas para quien prioriza asegurar un tipo fijo más tiempo, asumiendo la contrapartida de menos flexibilidad.

De esta forma, la entidad trata de atraer clientes en un mercado en el que

El extra para quien quiera combinar: depósito al 2,85% TAE

Junto a los depósitos tradicionales, EBN también ofrece la opción de un depósito combinado al 2,85% TAE a 12 meses, pensado para quienes estén dispuestos a contratar además algún producto de inversión. En este caso, el mínimo sube a 10.000€ (máximo 400.000€) y la idea es clara: más rentabilidad a cambio de vincular parte de tu dinero a inversión.

A este respecto, Vega apunta que “el error típico del ahorrador es comparar un combinado con un depósito puro”. Y es que en el primero estás “aceptando riesgo de mercado en una parte del capital a cambio de optar a una rentabilidad superior”.

En la práctica, este tipo de combinado puede tener sentido si ya ibas a invertir igualmente (por perfil y objetivo) y quieres aprovechar el depósito como “parte conservadora” del conjunto. Si tu prioridad es la liquidez o no quieres mezclar ahorro con inversión, lo más coherente suele ser quedarse en los depósitos estándar.

Últimas noticias

")