España presume de tener seguros de salud un 79% más baratos que Europa, pero el modelo amenaza con romperse desde dentro

- Uno de cada cuatro españoles ya tiene seguro privado, hasta alcanzar los 12,6 millones en 2024

- Más de la mitad de los asegurados acceden a través de pólizas colectivas y un millón de funcionarios lo hacen mediante mutualidades

- El auge de las pólizas privadas convive con un deterioro progresivo del sistema público y listas de espera cada vez más largas

En España, contratar un seguro privado de salud es hasta un 79% más barato que en países del entorno. Una diferencia que ha convertido a nuestro país en el más atractivo de Europa para adquirir este tipo de pólizas y que explica, en parte, por qué uno de cada cuatro españoles ya cuenta con cobertura adicional a la pública. Sin embargo, este fenómeno plantea serias dudas sobre la sostenibilidad del sistema y la calidad de la atención que reciben los asegurados.

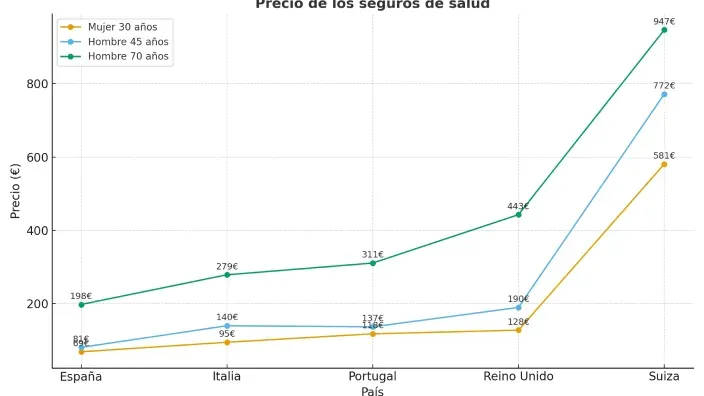

Así lo concluye un informe elaborado por la Cátedra de Salud Sostenible y Responsable de la Universidad Complutense de Madrid (UCM) en colaboración con la Alianza de la Sanidad Privada Española (ASPE), que analiza la evolución del mercado en varios países europeos. Según el estudio, en España las pólizas cuestan de media entre 69 y 198 euros al mes, mientras que los precios son de entre 118 y 311 euros en Portugal, 95 y 279 euros en Italia, y 128 y 443 euros en el Reino Unido.

En Suiza, las cifras son todavía más altas: entre 581 y 947 euros, aunque allí el sistema sanitario Bismark, basado en un seguro social obligatorio, financiado por las cotizaciones de trabajadores y empleadores, no tiene nada que ver con el Beveridge del resto, que se caracteriza por ofrecer universalidad, equidad y acceso gratuito a la sanidad para todos los ciudadanos, financiado a través de los impuestos generales. No obstante, incluso ajustando los precios al PIB per cápita, la conclusión es la misma: España es la excepción europea.

SISTEMA TENSIONADO. Este diferencial de precio ha impulsado la contratación masiva en los últimos años. Desde la pandemia, el número de asegurados ha crecido en más de 1,5 millones de personas, hasta alcanzar los 12,6 millones en 2024. No obstante, lo que a primera vista parece una ventaja tiene también un reverso.

Carlos Rus, presidente de ASPE, alerta de que “competir únicamente en precio está tensionando el sistema”. La calidad asistencial se resiente, los costes de los centros sanitarios aumentan y los profesionales denuncian que sus tarifas se han estancado durante años. Lo barato, advierten, puede acabar saliendo caro.

Y es que, según los últimos datos, el 26% de la población ya dispone de póliza privada, un porcentaje muy superior al de Italia (20%), Reino Unido (11%) o Suecia (10%). La cifra, no deja de resultar sorprendente en un país que cuenta con una sanidad pública universal. El deterioro del sistema público y las listas de espera cada vez más largas son algunas de las razones que podrían explicar esta realidad. De hecho, el seguro privado es percibido por mucha gente como un atajo para acceder más rápido a especialistas y pruebas diagnósticas.

A esta realidad se suma un elemento distintivo: más de la mitad de las pólizas son contratadas de forma colectiva a través de empresas. Y, en paralelo, cerca de un millón de funcionarios y familiares están cubiertos por las mutualidades administrativas (MUFACE, ISFAS y MUGEJU). Es decir, aunque la Mutualidad General de Funcionarios Civiles del Estado (MUFACE) garantiza la sanidad pública a los funcionarios, más de dos tercios de ellos (en torno al 68%) prefieren la sanidad privada, subvencionada por el propio Estado a través de las cuotas que pagan los mutualistas.

UNA DÉCADA MARCADA POR LA GUERRA DE PRECIOS. El bajo coste actual no es casual. La última década estuvo marcada por guerras de precios que llevaron a lanzar pólizas desde apenas 29,9 euros al mes. En 2017 las primas llegaron a caer un 14%, aunque la pandemia y la inflación posterior forzaron una corrección al alza.

Hoy, las pólizas vuelven a subir, pero siguen siendo muy baratas en comparación con el resto de Europa. El dilema para el sector es claro: mantener tarifas bajas para seguir creciendo o subir precios para garantizar la sostenibilidad.

Cabe mencionar, por último, que las pólizas en España destacan por ofrecer más coberturas y pocos copagos respecto a otros países europeos, lo que las hace especialmente atractivas. Pero el sistema arrastra debilidades estructurales. Las dos principales son:

- La falta de incentivos fiscales: a diferencia de otros países, España no ofrece deducciones a quienes contratan un seguro de salud individual.

- El retraso en digitalización y telemedicina: el avance es constante, pero más lento que en países líderes como Suecia, donde las consultas digitales son la norma.

Últimas noticias