Los tipos caen un 2%, pero no se nota en las nuevas hipotecas bancarias: ¿por qué?

- La diferencia entre las hipotecas antiguas y las nuevas marca un mercado a dos velocidades

- El alivio de la política monetaria se queda en los despachos bancarios, no en los bolsillos

El Banco Central Europeo (BCE) ha abierto la puerta a una era de dinero más barato con una histórica rebaja de los tipos de interés, que han pasado del 4% al 2% en poco más de un año. El euríbor ha respondido a este estímulo con una caída en picado, abaratando las cuotas de millones de hipotecados. Sin embargo, hay una fiesta a la que los nuevos clientes no han sido invitados. Los bancos han decidido pisar el freno y apenas han trasladado este abaratamiento a sus nuevas ofertas hipotecarias, dejando a los futuros compradores con unas condiciones mucho menos favorables de lo que el contexto económico haría esperar.

La razón detrás de esta contención tiene que ver más con la estrategia de negocio que con la economía. Según el análisis de Roams, las entidades financieras están priorizando el blindaje de sus márgenes de beneficio. En un entorno donde los tipos de referencia son bajos, los bancos optan por mantener los precios de sus hipotecas relativamente altos para asegurar su rentabilidad, en lugar de iniciar una guerra de precios que beneficie directamente al consumidor.

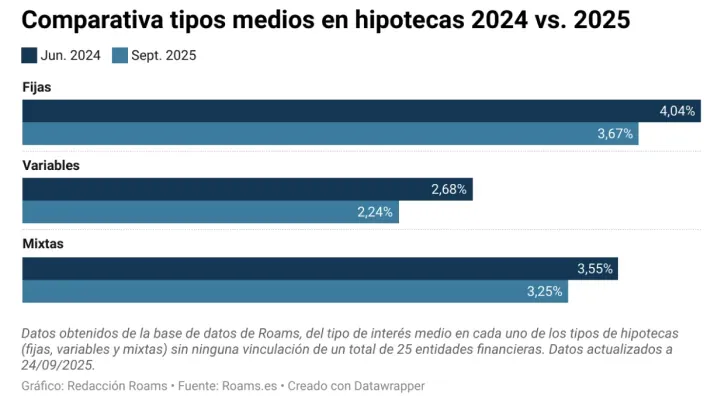

SIN RECORTE. Los números no mienten y evidencian esta desconexión entre la política monetaria y el escaparate de los bancos. La rebaja de dos puntos del BCE apenas se ha traducido en un exiguo recorte de 0,37 puntos en el interés medio de las hipotecas fijas. Esto significa que, por cada euro de rebaja oficial, apenas 18 céntimos han llegado al producto final.

La situación es un calco en el resto de la oferta:

- Hipotecas variables: aunque el gancho del primer año es algo más bajo, la parte crucial, el diferencial que el banco añade al euríbor y que define su beneficio a largo plazo, permanece casi congelado. La rebaja media ha sido de apenas una décima.

- Hipotecas mixtas: siguen el mismo patrón. El tramo fijo inicial es ligeramente más barato que hace un año, pero el diferencial para los años siguientes se ha mantenido prácticamente intacto, mostrando la poca disposición de la banca a ceder en su margen de ganancias.

PROTECCIÓN BANCARIA. Los analistas del sector confirman esta visión. Pablo Vega, experto financiero de Roams, señala que esta situación demuestra hasta qué punto las entidades están centradas en proteger su cuenta de resultados.

“El alivio para las familias que buscan una hipoteca es real, pero mínimo si lo comparamos con la magnitud del desplome de los tipos oficiales”, explica Vega.

En esencia, el respiro económico se está quedando en los despachos de los bancos en lugar de llegar a los bolsillos de los ciudadanos. Esta tendencia queda ratificada por los datos del Instituto Nacional de Estadística (INE), que muestran que el tipo medio de las hipotecas firmadas se ha reducido de forma muy moderada en el último año. El resultado es un mercado hipotecario que se mueve a dos velocidades: una para los antiguos hipotecados, que se benefician de las revisiones a la baja del euríbor, y otra muy distinta para los nuevos, que se encuentran con una barrera de precios que no refleja la nueva realidad económica.

Últimas noticias

")