¿Hipotecas más caras a la vista? El euríbor encadena dos subidas y estrecha el margen de ahorro

- El ahorro total alcanza los 717,90 euros anuales; es aún un buen momento para actualizar condiciones

- Mientras tanto, el Banco Central Europeo mantiene los tipos en pausa en el 2%

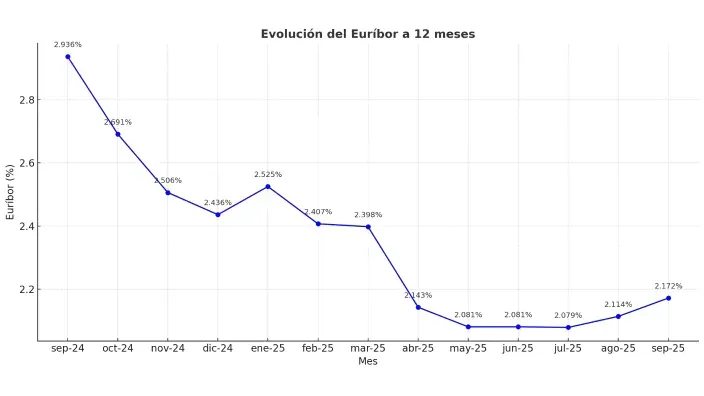

El euríbor encadena su segundo mes consecutivo de subida y cierra septiembre en el 2,172%. A pesar del repunte, quienes revisen ahora su hipoteca seguirán ahorrando hasta 717 euros al año, aunque el margen se estrecha respecto a revisiones anteriores.

Tal y como recoge el último

El escenario es mucho menos favorable en revisiones semestrales, donde el ahorro se limita a 17,80 euros mensuales (106,81 euros en seis meses). Para muchas familias, este alivio apenas se nota en el presupuesto mensual y podría convertirse en un encarecimiento si el euríbor mantiene su tendencia ascendente.

EL MERCADO HIPOTECARIO, EN MÁXIMOS DESDE 2008. El repunte del euríbor contrasta con un mercado hipotecario en plena efervescencia. Entre enero y julio de 2025, el importe de nuevas hipotecas concedidas en España superó los 49.600 millones de euros, lo que proyectado al conjunto del año alcanzaría 82.500 millones. Es la cifra más alta desde 2008, en pleno estallido de la burbuja inmobiliaria.

A ello se suma el incremento del importe medio de las hipotecas, que en junio llegó a 168.363 euros, un 15,5% más que un año antes y el segundo dato más alto de la serie histórica. En la práctica, las familias asumen hoy préstamos más grandes, lo que multiplica la importancia de vigilar el coste de la financiación.

QUÉ ESPERAR DE AQUÍ A FINAL DE AÑO. El Banco Central Europeo mantiene los tipos en pausa, en el 2%, y el consenso del mercado sitúa al euríbor en una horquilla de 1,95% a 2,2% en lo que resta de 2025. Esto permitiría que las revisiones sigan siendo favorables en el corto plazo, aunque con un margen cada vez menor.

“El ahorro seguirá llegando a las hipotecas que se revisen de forma anual, pero cada vez será más reducido”, explica Pablo Vega, experto hipotecario de Roams. “El contexto actual abre una ventana de oportunidad para quienes revisen ahora su hipoteca: el euríbor sigue por debajo del año pasado”, añade.

OFERTAS HIPOTECARIAS FIJAS POR DEBAJO DEL 3% TIN. Mientras tanto, la banca compite con fuerza para captar clientes. Actualmente existen hipotecas fijas por debajo del 3% TIN con máxima vinculación: Banca March (2,65%), Banco Sabadell (2,50%) y Openbank (2,36%). En las variables, los diferenciales más bajos se sitúan en el 0,49% de Kutxabank y el 0,55% de Unicaja, con un amplio grupo de entidades ofreciendo en torno al 0,60%.

Eso sí, muchos préstamos variables aplican un tipo fijo inicial durante el primer año (a veces hasta 24 meses), que actualmente va del 1,40% al 2,5%. Es un mecanismo de protección de la banca frente a la volatilidad del euríbor que conviene tener en cuenta antes de firmar.

LA BANCA, AÚN CON MARGEN PARA MOVER FICHA. El informe de Roams también alerta de que, pese a la caída del euríbor de más de dos puntos en el último año,

“El comportamiento de la banca en las hipotecas fijas muestra que todavía hay margen para mejorar precios, pero no lo están trasladando con la rapidez que cabría esperar”, asegura Vega.

QUÉ HACER CON EL AHORRO. Para quienes revisen ahora su hipoteca y vean reducirse la cuota, los expertos recomiendan valorar cómo aprovechar ese alivio:

- Amortizar plazo: puede acortar dos meses la vida del préstamo y ahorrar hasta 815 euros en intereses.

- Amortizar cuota: baja la mensualidad a unos 723 euros y genera un ahorro de 308 euros en intereses.

- Invertir en cuentas remuneradas: si ofrecen una rentabilidad superior al tipo efectivo de la hipoteca, puede ser más rentable que amortizar. Actualmente, entidades como Bankinter o Ibercaja ofrecen hasta un 5% TAE en cuentas con vinculación.

Últimas noticias

")