¿Cuándo es más barata la parte variable que la fija en una hipoteca mixta? Así afecta el euríbor

- El mercado hipotecario entra en una fase de calma tensa: las diferencias entre tipos fijos y variables se reducen al mínimo

- Ganan fuerza con un euríbor estable y diferenciales más ajustados: elegir bien puede marcar cientos de euros al año

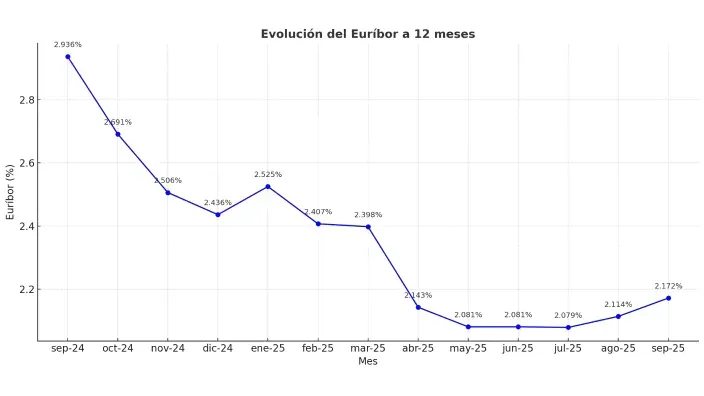

El euríbor cerró septiembre en el 2,172%, encadenando su segunda subida consecutiva, pero confirmando que el indicador se mantiene en una fase de estabilidad baja. El repunte es leve pero suficiente para mantener en vilo a miles de familias con hipoteca ligada al índice. Y, aun así, sigue dando un pequeño respiro a quienes revisan ahora su cuota, que apenas notarán cambios en el recibo mensual.

En este contexto, este indicador se ha convertido en un termómetro perfecto para medir qué tipo de hipoteca conviene más. Hace unos días ya explicábamos cómo

ENTRE LA TRANQUILIDAD Y EL RIESGO. Las hipotecas mixtas -mitad fijas, mitad variables- se han convertido en el producto estrella de los bancos. Durante los primeros años ofrecen un tipo fijo estable y, después, pasan a depender del euríbor. El estudio de Roams analiza 29 hipotecas mixtas de 15 entidades y confirma lo que muchos intuían: las diferencias de precio entre tramos fijos y variables son cada vez menores.

De media, el tramo fijo ronda el 2,8% para los primeros cinco años, mientras que el tramo variable añade un diferencial de entre 1,4% y 1,6% sobre el euríbor. Con las bonificaciones máximas -como domiciliar la nómina o contratar un seguro- esos tipos pueden caer hasta casi un punto.

EL PUNTO DE EQUILIBRIO QUE MARCA LA DIFERENCIA. Tomando como punto de partida estos datos, Roams ha calculado los umbrales a partir de los cuales la cuota variable se vuelve más barata que la fija:

- En las hipotecas con tramo fijo de 5 años, el punto de equilibrio llega con un euríbor del 1,37%.

- En las de 10 años, el umbral sube al 1,94%.

- Y en las de 15 años, el cruce se sitúa en torno al 2,39%.

En otras palabras: si el euríbor está por debajo de esos niveles, pagarás menos con la parte variable; si está por encima, compensa más la fija. Y como el indicador ahora se mueve justo entre el 1,95% y el 2,2%, el equilibrio es casi perfecto: depende más de la oferta concreta de cada banco que del propio índice.

ELEGIR BIEN EN TIEMPOS DE INCERTIDUMBRE. “El tipo fijo aporta estabilidad, pero cuanto más largo sea el tramo, mayor será el interés que aplica el banco”, explica Pablo Vega, experto de fnanzas de Roams. Según el analista, “en las hipotecas a cinco años sigue saliendo más a cuenta la parte fija; en las de diez años estamos muy cerca del equilibrio; y en las de quince, la variable empieza a ser más ventajosa”.

Para muchos hogares, la elección ya no se reduce a fijo o variable, sino a encontrar el punto justo entre seguridad y flexibilidad. El informe de Roams muestra que, con un euríbor contenido y unos diferenciales más ajustados, las hipotecas mixtas vuelven a ganar protagonismo. Y aunque la parte fija sigue ofreciendo más tranquilidad, si el euríbor se mantiene estable o baja en los próximos meses, el tramo variable podría empezar a ganar la partida.

Fuente:

Últimas noticias

")