Adiós a las transferencias equivocadas: así funciona la nueva verificación obligatoria en los bancos

- El nuevo reglamento europeo unifica precios y plazos: las transferencias inmediatas costarán lo mismo que las ordinarias

- Las entidades deberán comprobar nombre e IBAN antes de cada envío, un control que reducirá errores y fraudes en todo el sistema

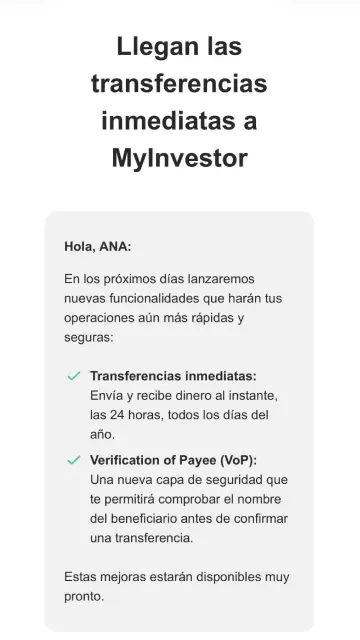

¿Alguna vez has hecho una transferencia y te ha entrado el miedo de haber puesto mal el número de cuenta? A partir de ahora, ese riesgo se reduce casi a cero. Desde el 9 de octubre, los bancos de toda la Unión Europea están obligados a verificar automáticamente que el nombre del destinatario coincide con el IBAN antes de ejecutar una transferencia. Es una de las principales novedades del Reglamento Europeo de Pagos (UE 2024/886), que ya está en vigor y que iguala por ley las transferencias inmediatas y las ordinarias en toda la UE.

La medida, ya en vigor en toda la UE, introduce un sistema de comprobación de titular e IBAN que funciona en tiempo real. Antes de completar una transferencia, los bancos deberán asegurarse de que el nombre del destinatario coincide con la cuenta indicada.

Si hay discrepancias, el usuario recibirá una alerta inmediata, lo que permitirá cancelar o corregir el envío antes de que el dinero salga de su cuenta. Este control, conocido como name check, busca evitar dos problemas muy frecuentes:

- Errores humanos, como escribir un número de cuenta equivocado.

- Fraudes, como los casos de phishing o de suplantación de empresas o bancos.

Eso sí, la operación no se bloqueará automáticamente: si el cliente decide continuar pese al aviso, el banco ejecutará la transferencia, pero quedará constancia de que el usuario fue advertido del posible error.

La norma también refuerza la protección contra el fraude financiero. A partir de ahora, las entidades deberán verificar cada 24 horas, de forma automática, que ninguno de sus clientes figura en listas de sanciones o medidas restrictivas de la Unión Europea, una medida destinada a prevenir el blanqueo de capitales y la financiación del terrorismo.

TRANSFERENCIAS INMEDIATAS AL MISMO PRECIO. El otro gran cambio llega en los plazos y costes. El reglamento iguala por ley las transferencias inmediatas y las ordinarias, lo que significa que enviar dinero al instante costará lo mismo que hacerlo de forma estándar.

Hasta ahora, las transferencias instantáneas dependían de cada banco y solían tener un recargo adicional. Desde ahora, todas las entidades que ya ofrecen transferencias estándar deberán ofrecer también la opción inmediata, disponible las 24 horas del día, los 365 días del año (uno de los últimos fue el

Estas operaciones forman parte del sistema SEPA Instant Credit Transfer, en marcha desde 2017, que hasta ahora era voluntario y pasa a ser obligatorio para todas las entidades que operen con transferencias en euros. Agunas, de hecho, lo han dejado hasta el último momento. Los bancos, además, estarán obligados a notificar al cliente en tiempo real cuando el dinero haya llegado a la cuenta del destinatario.

SEGURIDAD Y RAPIDEZ PARA EL USUARIO. Cada año, miles de consumidores europeos reclaman devoluciones por errores en transferencias o engaños bancarios. Según la Comisión Europea, más del 60% de los usuarios ha recibido o enviado alguna vez un pago equivocado. Con esta norma, Bruselas pretende reducir los fraudes online y reforzar la confianza en los pagos digitales, uno de los pilares del nuevo mercado financiero europeo.

En resumen, los usuarios ganan en seguridad, rapidez y comodidad. Si haces una transferencia un sábado o festivo, el dinero llegará igual de rápido que un día laborable. Y si eliges la opción inmediata, no pagarás ni un céntimo más.

ADAPTACIÓN COMPLETA. Eso sí, la implantación será progresiva. Los países del euro dispondrán de 12 meses para aplicar la normativa, mientras que los Estados del EEE fuera de la zona euro tendrán hasta 24 meses. En cualquier caso, los bancos cuentan con un periodo transitorio máximo hasta octubre de 2027 para adaptarse por completo.

Últimas noticias

")